防災等設備への投資で節税(特別償却)が創設

業界誌の記事より。

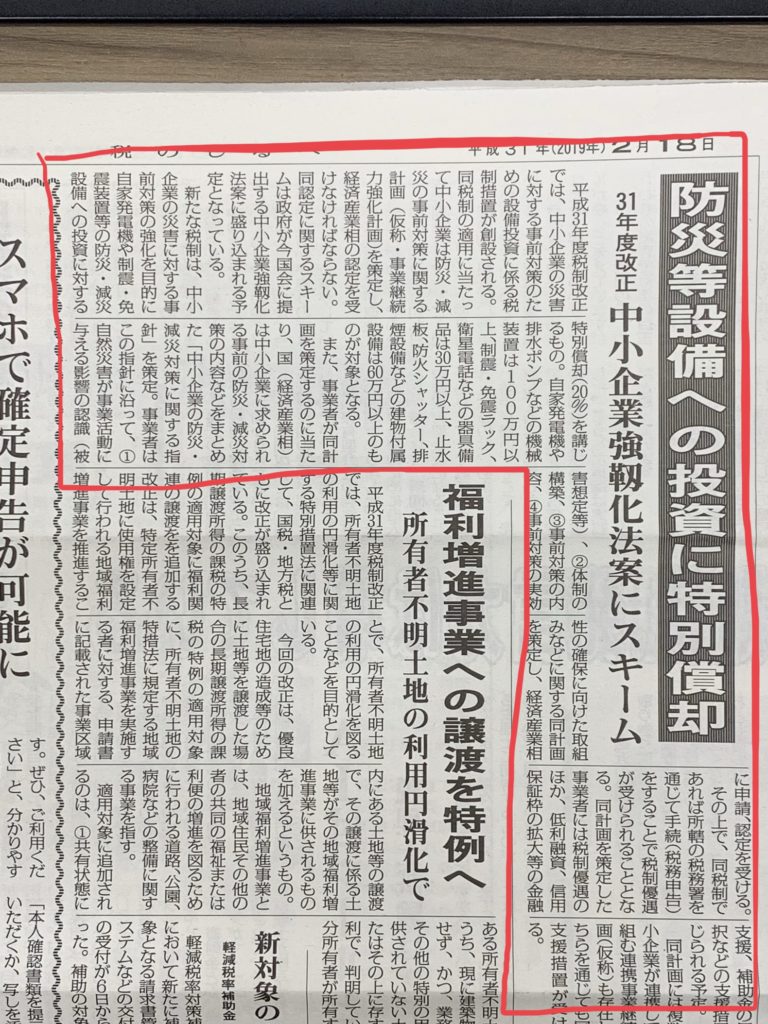

平成31年度税制改正で、中小企業の災害に対する事前対策のための設備投資に係る節税措置が創設されるとのこと。

事前に「事業継続力強化計画」を策定し経産大臣の認定が必要とのことですが、設備投資額に対し20%の特別償却を認めるということ。

今国会に法案提出とのことです。

対象となる設備投資は、自家発電機や排水ポンプなどの機械装置(100万円以上)、制振・免震ラック、衛星電話などの器具備品(30万円以上)、止水板、防火シャッター、排煙設備などの建物付属設備(60万円以上)とのこと。

20%の特別償却率はそれほど大きいものではありませんが、防災関連業界としては販売拡大のチャンスですね。

「事業継続強化計画」なるものの内容をしっかりと調べて、販売先に対しそのコンサルティングができるようになっておくことが必要でしょうね。

その他、この計画認定により、低利融資、信用保証枠の拡大、補助金の優先採択などの支援措置も加わるとのこと。

当社でも取り組んでみようかな。

The following two tabs change content below.

東 大智

税理士法人ネクスト・プラス/株式会社ネクスト・プラス

グループCEO

横浜国立大学大学院卒業

<保持資格>税理士

税理士ではなく、実務家ではなく、専門家ではなく、『経営者』に徹する。私は、お客様と同じ『経営者』として未来へのディスカッションをしたい。そう思っています。

グループCEO

横浜国立大学大学院卒業

<保持資格>税理士

税理士ではなく、実務家ではなく、専門家ではなく、『経営者』に徹する。私は、お客様と同じ『経営者』として未来へのディスカッションをしたい。そう思っています。

最新記事 by 東 大智 (全て見る)

- テレワーク・デイズ 2019 長崎新聞7/1 社会面 - 2019年7月1日

- 今年も出店します!第2回アエルコドモフェス 10月6日(日) - 2019年6月19日

- 70歳まで働かせなさい&働きなさいとの方針 - 2019年6月13日