жәҗжіүжүҖеҫ—зЁҺеҸҠгҒіеҫ©иҲҲзү№еҲҘжүҖеҫ—зЁҺгҒ®зҙҚд»ҳжңҹйҷҗгҒЁзҙҚжңҹгҒ®зү№дҫӢ

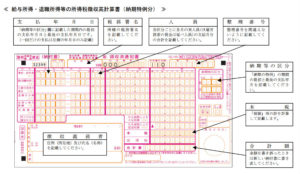

зҙҚжңҹзү№дҫӢгҒЁгҒҜпјҹ зөҰдёҺгҒ®ж”ҜзөҰдәәе“ЎгҒҢеёёжҷӮ10дәәжңӘжәҖгҒ®жәҗжіүеҫҙеҸҺзҫ©еӢҷиҖ…гҒҜгҖҒжәҗжіүеҫҙеҸҺгҒ—гҒҹжүҖеҫ—зЁҺеҸҠгҒіеҫ©иҲҲзү№еҲҘжүҖеҫ—зЁҺгӮ’гҖҒеҚҠе№ҙеҲҶгҒҫгҒЁгӮҒгҒҰзҙҚгӮҒгӮӢгҒ“гҒЁгҒҢгҒ§гҒҚгӮӢзү№дҫӢгҒ§гҒҷгҖӮ ејҒиӯ·еЈ«гҖҒеҸёжі•жӣёеЈ«гҒӘгҒ©гҒ®дёҖе®ҡгҒ®е ұй…¬гҒӢгӮүжәҗжіүеҫҙеҸҺгӮ’гҒ—гҒҹгӮӮгҒ®гӮӮеҗ«гҒҫгӮҢгҒҫгҒҷгҖӮзҙҚд»ҳеүҚгҒ«жјҸгӮҢгҒҰгҒӘгҒ„гҒӢзўәиӘҚгӮ’гҒҠйЎҳгҒ„гҒ—гҒҫгҒҷгҖӮ 1жңҲгҒӢгӮү6жңҲгҒҫгҒ§гҒ«ж”Ҝжү•гҒЈгҒҹжүҖеҫ—гҒӢгӮүжәҗжіүеҫҙеҸҺгӮ’гҒ—гҒҹжүҖеҫ—зЁҺеҸҠгҒіеҫ©иҲҲзү№еҲҘжүҖеҫ—зЁҺгғ»гғ»гғ»7жңҲ10ж—Ҙ

7жңҲгҒӢгӮү12жңҲгҒҫгҒ§гҒ«ж”Ҝжү•гҒЈгҒҹжүҖеҫ—гҒӢгӮүжәҗжіүеҫҙеҸҺгӮ’гҒ—гҒҹжүҖеҫ—зЁҺеҸҠгҒіеҫ©иҲҲзү№еҲҘжүҖеҫ—зЁҺгғ»гғ»гғ»зҝҢе№ҙ1жңҲ20ж—Ҙ вҳ…жәҗжіүеҫҙеҸҺгҒ—гҒҹжүҖеҫ—зЁҺеҸҠгҒіеҫ©иҲҲзү№еҲҘжүҖеҫ—зЁҺгҒҜгҖҒеҺҹеүҮгҒЁгҒ—гҒҰгҖҒзөҰдёҺгҒӘгҒ©гӮ’е®ҹйҡӣгҒ«ж”Ҝжү•гҒЈгҒҹжңҲгҒ®зҝҢжңҲ10ж—ҘгҒҫгҒ§гҒ«еӣҪгҒ«зҙҚгӮҒгҒӘгҒ‘гӮҢгҒ°гҒӘгӮҠгҒҫгҒӣгӮ“гҖӮзү№дҫӢгӮ’еҸ—гҒ‘гӮӢгҒҹгӮҒгҒ«гҒҜгҖҒдәӢеүҚгҒ«зЁҺеӢҷзҪІгҒёгҒ®еұҠгҒ‘еҮәгҒҢеҝ…иҰҒгҒ§гҒҷгҖӮ жәҗжіүжүҖеҫ—зЁҺгҒ®зҙҚжңҹгҒ®зү№дҫӢгҒ®жүҝиӘҚгҒ«й–ўгҒҷгӮӢз”іи«ӢпјҲеӣҪзЁҺеәҒпјү вҳ…зЁҺзҗҶеЈ«жі•дәәгғҚгӮҜгӮ№гғҲгғ»гғ—гғ©гӮ№гҒ«гҒ”дҫқй јгҒ•гӮҢгҒҰгҒ„гӮӢгҒҠе®ўж§ҳгҒёвҳ… гҒҷгҒ§гҒ«гҖҒжӢ…еҪ“иҖ…гҒӢгӮүгҒ”йҖЈзөЎгӮ’гҒ•гҒӣгҒҰгҒ„гҒҹгҒ гҒ„гҒҰгҒ„гӮӢгҒЁжҖқгҒ„гҒҫгҒҷгҒҢгҖҒ 6жңҲж”ҜзөҰгҒ®зөҰдёҺиЁҲз®—гҒҢзөӮгӮҸгӮҠгҒҫгҒ—гҒҹгӮүжӢ…еҪ“иҖ…гҒ«гҒҠзҹҘгӮүгҒӣгҒҸгҒ гҒ•гҒ„гҖӮ гӮҲгӮҚгҒ—гҒҸгҒҠйЎҳгҒ„иҮҙгҒ—гҒҫгҒҷгҖӮ

зҙҚжңҹзү№дҫӢгҒЁгҒҜпјҹ зөҰдёҺгҒ®ж”ҜзөҰдәәе“ЎгҒҢеёёжҷӮ10дәәжңӘжәҖгҒ®жәҗжіүеҫҙеҸҺзҫ©еӢҷиҖ…гҒҜгҖҒжәҗжіүеҫҙеҸҺгҒ—гҒҹжүҖеҫ—зЁҺеҸҠгҒіеҫ©иҲҲзү№еҲҘжүҖеҫ—зЁҺгӮ’гҖҒеҚҠе№ҙеҲҶгҒҫгҒЁгӮҒгҒҰзҙҚгӮҒгӮӢгҒ“гҒЁгҒҢгҒ§гҒҚгӮӢзү№дҫӢгҒ§гҒҷгҖӮ ејҒиӯ·еЈ«гҖҒеҸёжі•жӣёеЈ«гҒӘгҒ©гҒ®дёҖе®ҡгҒ®е ұй…¬гҒӢгӮүжәҗжіүеҫҙеҸҺгӮ’гҒ—гҒҹгӮӮгҒ®гӮӮеҗ«гҒҫгӮҢгҒҫгҒҷгҖӮзҙҚд»ҳеүҚгҒ«жјҸгӮҢгҒҰгҒӘгҒ„гҒӢзўәиӘҚгӮ’гҒҠйЎҳгҒ„гҒ—гҒҫгҒҷгҖӮ 1жңҲгҒӢгӮү6жңҲгҒҫгҒ§гҒ«ж”Ҝжү•гҒЈгҒҹжүҖеҫ—гҒӢгӮүжәҗжіүеҫҙеҸҺгӮ’гҒ—гҒҹжүҖеҫ—зЁҺеҸҠгҒіеҫ©иҲҲзү№еҲҘжүҖеҫ—зЁҺгғ»гғ»гғ»7жңҲ10ж—Ҙ

7жңҲгҒӢгӮү12жңҲгҒҫгҒ§гҒ«ж”Ҝжү•гҒЈгҒҹжүҖеҫ—гҒӢгӮүжәҗжіүеҫҙеҸҺгӮ’гҒ—гҒҹжүҖеҫ—зЁҺеҸҠгҒіеҫ©иҲҲзү№еҲҘжүҖеҫ—зЁҺгғ»гғ»гғ»зҝҢе№ҙ1жңҲ20ж—Ҙ вҳ…жәҗжіүеҫҙеҸҺгҒ—гҒҹжүҖеҫ—зЁҺеҸҠгҒіеҫ©иҲҲзү№еҲҘжүҖеҫ—зЁҺгҒҜгҖҒеҺҹеүҮгҒЁгҒ—гҒҰгҖҒзөҰдёҺгҒӘгҒ©гӮ’е®ҹйҡӣгҒ«ж”Ҝжү•гҒЈгҒҹжңҲгҒ®зҝҢжңҲ10ж—ҘгҒҫгҒ§гҒ«еӣҪгҒ«зҙҚгӮҒгҒӘгҒ‘гӮҢгҒ°гҒӘгӮҠгҒҫгҒӣгӮ“гҖӮзү№дҫӢгӮ’еҸ—гҒ‘гӮӢгҒҹгӮҒгҒ«гҒҜгҖҒдәӢеүҚгҒ«зЁҺеӢҷзҪІгҒёгҒ®еұҠгҒ‘еҮәгҒҢеҝ…иҰҒгҒ§гҒҷгҖӮ жәҗжіүжүҖеҫ—зЁҺгҒ®зҙҚжңҹгҒ®зү№дҫӢгҒ®жүҝиӘҚгҒ«й–ўгҒҷгӮӢз”іи«ӢпјҲеӣҪзЁҺеәҒпјү вҳ…зЁҺзҗҶеЈ«жі•дәәгғҚгӮҜгӮ№гғҲгғ»гғ—гғ©гӮ№гҒ«гҒ”дҫқй јгҒ•гӮҢгҒҰгҒ„гӮӢгҒҠе®ўж§ҳгҒёвҳ… гҒҷгҒ§гҒ«гҖҒжӢ…еҪ“иҖ…гҒӢгӮүгҒ”йҖЈзөЎгӮ’гҒ•гҒӣгҒҰгҒ„гҒҹгҒ гҒ„гҒҰгҒ„гӮӢгҒЁжҖқгҒ„гҒҫгҒҷгҒҢгҖҒ 6жңҲж”ҜзөҰгҒ®зөҰдёҺиЁҲз®—гҒҢзөӮгӮҸгӮҠгҒҫгҒ—гҒҹгӮүжӢ…еҪ“иҖ…гҒ«гҒҠзҹҘгӮүгҒӣгҒҸгҒ гҒ•гҒ„гҖӮ гӮҲгӮҚгҒ—гҒҸгҒҠйЎҳгҒ„иҮҙгҒ—гҒҫгҒҷгҖӮ

The following two tabs change content below.

жҙҘз”° иұҠзҫҺ

зЁҺзҗҶеЈ«жі•дәәгғҚгӮҜгӮ№гғҲгғ»гғ—гғ©гӮ№

е°Ӯй–ҖйғЁ

пјңдҝқжҢҒиіҮж јпјһгӮ·гғӢгӮўгғ©гӮӨгғ•гғ»гӮігғігӮөгғ«гӮҝгғігғҲпјҸ2зҙҡеңҹжңЁж–Ҫе·Ҙз®ЎзҗҶжҠҖеЈ«пјҸзӣёз¶ҡиЁәж–ӯеЈ«

гҒҹгҒ гҖҒгҒҠе®ўж§ҳгҒӢгӮүгҖҢгҒ“гӮҢгҒ§е®үеҝғгҖҚгҖҢгҒ»гҒЈгҒЁгҒ—гҒҹгҖҚгҒЁиЁҖгҒЈгҒҰгҒ„гҒҹгҒ гҒҸгҒ“гҒЁгҒҢе¬үгҒ—гҒ„гҒ§гҒҷгҖӮ

е°Ӯй–ҖйғЁ

пјңдҝқжҢҒиіҮж јпјһгӮ·гғӢгӮўгғ©гӮӨгғ•гғ»гӮігғігӮөгғ«гӮҝгғігғҲпјҸ2зҙҡеңҹжңЁж–Ҫе·Ҙз®ЎзҗҶжҠҖеЈ«пјҸзӣёз¶ҡиЁәж–ӯеЈ«

гҒҹгҒ гҖҒгҒҠе®ўж§ҳгҒӢгӮүгҖҢгҒ“гӮҢгҒ§е®үеҝғгҖҚгҖҢгҒ»гҒЈгҒЁгҒ—гҒҹгҖҚгҒЁиЁҖгҒЈгҒҰгҒ„гҒҹгҒ гҒҸгҒ“гҒЁгҒҢе¬үгҒ—гҒ„гҒ§гҒҷгҖӮ

жңҖж–°иЁҳдәӢ by жҙҘз”° иұҠзҫҺ (е…ЁгҒҰиҰӢгӮӢ)

- 第1еӣһпјҙрҹ’ӣпјҙжқҜгғңгӮҰгғӘгғігӮ°еӨ§дјҡwithгғҚгӮҜгӮ№гғҲгғ»гғ—гғ©гӮ№гҖҖзӣӣеӨ§гҒ«й–ӢеӮ¬пјҒпјҒ - 2023е№ҙ12жңҲ18ж—Ҙ

- д»Ҡе№ҙгҒҜдҫӢе№ҙгӮҲгӮҠж—©гҒ„жў…йӣЁе…ҘгӮҠпјҒпјҒ - 2023е№ҙ6жңҲ6ж—Ҙ

- еҒҘеә·иЁәж–ӯгҒ®ж—Ҙрҹ’ӣрҹ’ӣрҹ’ӣ - 2022е№ҙ9жңҲ6ж—Ҙ