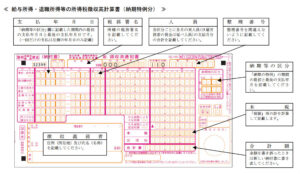

納付期限は 7月12日(月) です。

期限後に納付された場合は延滞税等がかかることがありますので

ご注意ください‼

納期特例とは

源泉所得税は通常徴収した日の翌月10日が納付期限となっていますが、

給与支給人員が常時10人未満の場合に納付を年2回にまとめて行うことができます。

1月から6月 → 7月10日

7月から12月 → 翌年1月20日

ご不明な点等ございましたら弊社までご連絡ください。

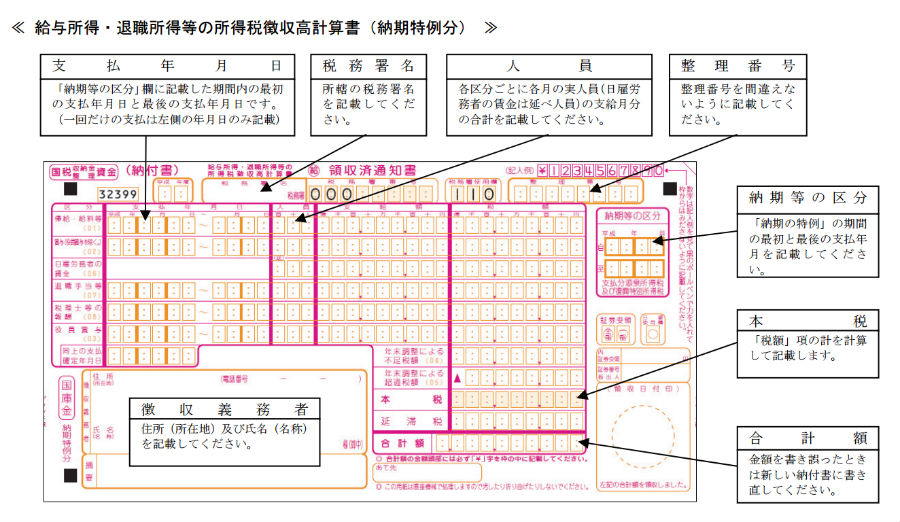

納付期限は 7月12日(月) です。

期限後に納付された場合は延滞税等がかかることがありますので

ご注意ください‼

納期特例とは

源泉所得税は通常徴収した日の翌月10日が納付期限となっていますが、

給与支給人員が常時10人未満の場合に納付を年2回にまとめて行うことができます。

1月から6月 → 7月10日

7月から12月 → 翌年1月20日

ご不明な点等ございましたら弊社までご連絡ください。